納付すべき税額がない(0円)の場合の対応

源泉徴収した所得税および復興特別所得税は、原則として、給与などを実際に支払った月の翌月10日までに国に納めなければなりません。

ただし、給与の支給人員が常時10人未満の源泉徴収義務者は、源泉徴収した所得税および復興特別所得税を、半年分まとめて納めることができる特例があります。

(国税庁HPタックスアンサーNo.2505 源泉所得税及び復興特別所得税の納付期限と納期の特例より)

では、源泉徴収して納付すべき金額がない(0円)の場合でも、納付書(給与所得・退職所得等の所得税徴収高計算書)を提出する必要があるのか?

この点、納付すべき金額がない(0円)の場合でも、納付書(給与所得・退職所得等の所得税徴収高計算書)を提出する必要があると思われます。

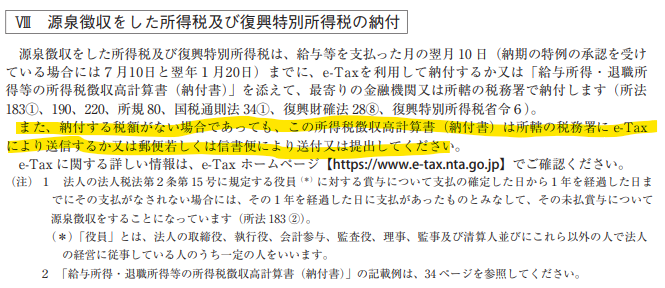

国税庁「源泉徴収のしかた 令和6年版」においても、以下黄色ハイライトの通り、納付する税額がない場合であっても、所得税徴収高計算書(納付書)を提出するとされています。

e-Taxで提出する場合でも同様です。

e-Tax源泉所得税(徴収高計算書)についてよくある質問:源泉所得税及復興特別所得税の納付税額が0円となる場合でも徴収高計算書データの送信は必要ですか。

以下、根拠条文です。

所得税法第百八十三条

(源泉徴収義務)

第百八十三条 居住者に対し国内において第二十八条第一項(給与所得)に規定する給与等(以下この章において「給与等」という。)の支払をする者は、その支払の際、その給与等について所得税を徴収し、その徴収の日の属する月の翌月十日までに、これを国に納付しなければならない。

所得税法第二百二十条

(源泉徴収に係る所得税の納付手続)

第二百二十条 第一章から前章まで(源泉徴収)の規定により所得税を徴収して納付する者は、その納付の際、国税通則法第三十四条第一項(納付の手続)に規定する納付書に財務省令で定める計算書を添附しなければならない

所得税法施行規則第八十条

国税通則法第三十四条

(納付の手続)

第三十四条 国税を納付しようとする者は、その税額に相当する金銭に納付書(納税告知書の送達を受けた場合には、納税告知書)を添えて、これを日本銀行(国税の収納を行う代理店を含む。)又はその国税の収納を行う税務署の職員に納付しなければならない。ただし、証券をもつてする歳入納付に関する法律(大正五年法律第十号)の定めるところにより証券で納付すること又は財務省令で定めるところによりあらかじめ税務署長に届け出た場合に財務省令で定める方法(次項において「特定納付方法」という。)により納付すること(自動車重量税(自動車重量税法(昭和四十六年法律第八十九号)第十四条(税務署長による徴収)の規定により税務署長が徴収するものとされているものを除く。)又は登録免許税(登録免許税法(昭和四十二年法律第三十五号)第二十九条(税務署長による徴収)の規定により税務署長が徴収するものとされているものを除く。)の納付にあつては、自動車重量税法第十条の二(電子情報処理組織を使用する方法等による納付の特例)又は登録免許税法第二十四条の二(電子情報処理組織を使用する方法等による納付の特例)に規定する財務省令で定める方法により納付すること)を妨げない。

提出しない場合(漏れた、遅れた場合)のデメリット

納付すべき金額がない場合で、0円の納付書の提出が遅れた場合、不納付加算税が免除されるための要件である「過去1年間に延滞がない」という条件を満たすことができなくなります。

0円なので納付書を提出しなくても不納付加算税・延滞税は発生せずデメリットがないのではという思い込みは危険です。

以下、根拠条文です。

国税通則法第六十七条第3項

(不納付加算税)

第六十七条 源泉徴収等による国税がその法定納期限までに完納されなかつた場合には、税務署長又は税関長は、当該納税者から、納税の告知(第三十六条第一項(納税の告知)の規定による納税の告知(同項第二号に係るものに限る。)をいう。次項において同じ。)に係る税額又はその法定納期限後に当該告知を受けることなく納付された税額に百分の十の割合を乗じて計算した金額に相当する不納付加算税を徴収する。ただし、当該告知又は納付に係る国税を法定納期限までに納付しなかつたことについて正当な理由があると認められる場合は、この限りでない。

2 源泉徴収等による国税が納税の告知を受けることなくその法定納期限後に納付された場合において、その納付が、当該国税についての調査があつたことにより当該国税について当該告知があるべきことを予知してされたものでないときは、その納付された税額に係る前項の不納付加算税の額は、同項の規定にかかわらず、当該納付された税額に百分の五の割合を乗じて計算した金額とする。

3 第一項の規定は、前項の規定に該当する納付がされた場合において、その納付が法定納期限までに納付する意思があつたと認められる場合として政令で定める場合に該当してされたものであり、かつ、当該納付に係る源泉徴収等による国税が法定納期限から一月を経過する日までに納付されたものであるときは、適用しない。

国税通則法施行令第二十七条の二第2項

第二十七条の二 法第六十七条第三項(不納付加算税)に規定する法定納期限までに納付する意思があつたと認められる場合として政令で定める場合は、同項に規定する納付に係る法定納期限の属する月の前月の末日から起算して一年前の日までの間に法定納期限が到来する源泉徴収等による国税について、次の各号のいずれにも該当する場合とする。

一 法第三十六条第一項(第二号に係る部分に限る。)(納税の告知)の規定による納税の告知(法第六十七条第一項ただし書に該当する場合における納税の告知を除く。)を受けたことがない場合

二 法第三十六条第一項(第二号に係る部分に限る。)の規定による納税の告知を受けることなく法定納期限後に納付された事実(法第三十四条第二項(納付の手続)の場合においてその源泉徴収等による国税が第六条の三(電子情報処理組織を使用する方法による納付の手続に係る法定納期限の特例)に規定する日までに納付された事実並びにその源泉徴収等による国税に相当する金銭が法定納期限までに法第三十四条の三第一項(第一号に係る部分に限る。)の規定による委託に基づき納付受託者に交付されていた場合及びその源泉徴収等による国税について法定納期限までに同項(第二号に係る部分に限る。)の規定により納付受託者が委託を受けていた場合並びに法第六十七条第一項ただし書に該当する場合における法定納期限後に納付された事実を除く。)がない場合

税務をもっと勉強したい方は以下記事もご確認ください。

【初心者向け】法人税・消費税申告書の作り方 おすすめ本

【実務家向け】法人税おすすめ本

【実務家向け】消費税法の勉強法

税法条文の読み方・解釈の仕方 おすすめ本

コメント