決算時の税金計算や確定申告の時期になると、税金科目のなかでも特に慎重な確認が求められるのが消費税です。消費税の計算は、一つの仕訳入力ミスや課税区分の選択ミスが、最終的な納税額に大きな影響を与えてしまいます。そのため、申告書を提出する前に、計算プロセス全体を多角的に検証することが非常に重要です。

この記事では、実務で使える消費税計算の検証方法について、ステップごとに詳しく解説します。

※この記事にはPRを含むことがあります。

課税ステータスの前提とトピックの確認

消費税計算の検証を始めるにあたり、最初に行うべきなのは当期の「課税ステータス」の再確認です。大前提となるルールが間違っていると、その後の計算がすべて狂ってしまうためです。

具体的には、以下の項目について事前の想定と一致しているかを確定させます。

- 課税方式の選択:原則課税なのか、簡易課税なのか、あるいは免税なのか(届出等の提出状況含む)

- 仕入税額控除の計算方法:個別対応方式、一括比例配分方式、全額控除方式(課税売上割合が95%以上かつ課税売上高5億円以下など)のいずれに該当するか

また、当期中に発生した「消費税に大きな影響を与えるトピック」も事前に洗い出しておきます。たとえば、高額な固定資産(不動産や機械装置など)の取得、合併等の組織再編、居住用賃貸建物の取得など、特例や調整計算が必要になる取引がなかったかを必ず確認してください。

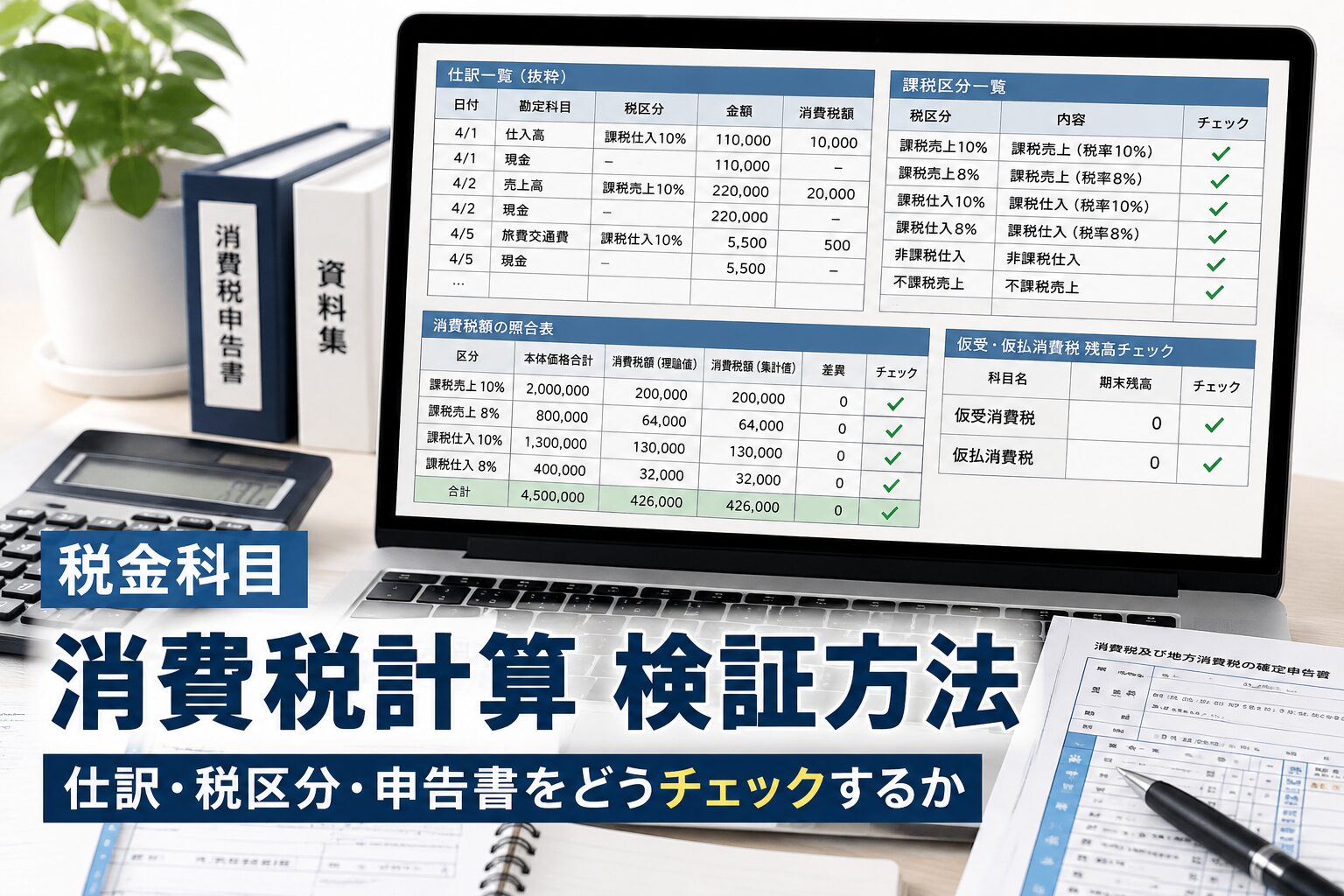

科目毎の課税区分チェック

前提が確認できたら、次は会計データ全体の「課税区分チェック」へと進みます。勘定科目ごとに、登録されている課税区分(課税、免税、非課税、不課税など)及び用途区分(課税売上のみに対応する課税仕入、非課税売上のみに対応する課税仕入、共通対応課税仕入)に異常値がないかを検証する方法が効果的です。

実務においては、会計ソフトの「税区分別集計表」や「科目別税区分一覧」を活用します。例えば、以下のような視点でチェックを行います。

売上高・売上関連科目

- 課税売上、輸出免税売上、非課税売上、不課税売上が適切に分かれているか

- 家賃収入が事業用賃貸か住宅賃貸かで区分を誤っていないか

- 固定資産売却益の元となる売却取引の税区分が適切か

地代家賃・賃借料

- オフィス賃料は課税、住宅賃料は非課税など、内容に応じて正しく区分されているか

- 共益費、駐車場代、倉庫賃料などが一律に処理されていないか

支払手数料・業務委託費

- 国内事業者への支払か、海外事業者への支払か

- 振込手数料などの非課税取引と、コンサル報酬などの課税仕入が混在していないか

保険料・租税公課

- 保険料は一般に非課税ですが、内容によっては課税対象となるものがないか

- 租税公課の中に、課税仕入となる手数料や印紙以外の支払が混在していないか

福利厚生費・交際費・会議費

- 飲食費や贈答品などの課税仕入と、慶弔見舞金などの不課税支出が混在していないか

固定資産・建設仮勘定

- 土地は非課税、建物・設備は課税など、資産の性質に応じた区分になっているか

- 取得関連費用の税区分も適切か

雑収入・雑費

- 雑収入や雑費については、科目毎の消費税コード設定で標準の税コードがついている場合が多いですが、取引内容によって適切に課税、非課税、不課税に変更したうえで仕訳起票が行われているか

科目ごとに課税区分別の金額を並べて俯瞰することで、「本来は不課税のはずの科目に、課税仕入のデータが混ざっている」といったミスを効率的に発見できます。

仕訳データの本体価格と消費税額の理論値チェック

課税区分の全体像を確認した後は、個々の仕訳データにおける「本体価格」と「消費税額」のバランスを検証します。いわゆる「消費税の理論値チェック」と呼ばれる検証方法です。

会計ソフトで自動計算されていれば大きなズレは生じにくいですが、手入力による修正や、税率(10%と軽減税率8%)の選択ミス、端数処理の累積によって、理論上の消費税額と実際の計上額に乖離が生じることがあります。

検証の手順としては、各課税区分(課税売上10%、課税仕入10%、軽減売上8%など)の「本体価格合計」に税率を乗じて、理論上の消費税額を算出します。この理論値と、実際に元帳に計上されている消費税額の合計を比較し、許容範囲(端数処理による数十円〜数百円程度の差)を超えるズレがないかを確認します。もし数万円単位の大きなズレがある場合は、特定の仕訳で消費税額が異常に直接編集されている可能性が高いため、原因を突き止める必要があります。

本体価格と消費税額の理論値チェックは、会計システムによっては本体価格と消費税額の理論値差異を集計したものを出力することができたりします。

使用している会計システムで出力できないない場合は、仕訳データをExcelやCSVで出力して計算します。

控除対象外消費税額の理論値チェック

原則課税の個別対応方式や一括比例配分方式を採用しており、当期の課税売上割合が95%未満(または課税売上高が5億円超)となる場合、支払った消費税の全額を控除することはできず、「控除対象外消費税額」が発生します。この金額が正しく計算されているかどうかも、重要な検証方法の一つです。

控除対象外消費税額は、資産に係るものであれば税務上の資産(繰延消費税額等)として資産計上し、期間償却が必要になるケースがあります。また、経費に係るものであれば当期の損金(経費)として処理します。

検証にあたっては、課税売上割合の計算式が正しいか、個別対応方式における「課税売上のみに要するもの」「非課税売上のみに要するもの」「共通して要するもの」の区分が適切かを確認します。その上で、各区分毎から計算した控除対象外消費税額の理論値が、決算書上の「租税公課(控除対象外消費税)」や「雑損失」、あるいは税務上の資産(繰延消費税額等)として資産計上した金額と整合していて異常な金額差異がないかを検証してください。

仮受消費税と仮払消費税の残高ゼロチェック

期末時点の決算書において、「仮受消費税」と「仮払消費税」の勘定科目がそのまま残っている状態は原則として避けるべきです。決算整理仕訳によって、これらの残高を相殺し、精算する検証方法を行います。

具体的な決算仕訳としては、仮受消費税と仮払消費税を相殺し、その差額(納付税額または還付税額)を「未払消費税」や「未収消費税(未収還付消費税等)」へと振り替えます。この結果、期末時点の残高試算表において、仮受消費税および仮払消費税の残高は「ゼロ」になります。

もし決算書の残高試算表に仮受消費税や仮払消費税の残高が残っている場合、決算整理仕訳が漏れているか、振替金額の計算が間違っているサインです。必ず残高がゼロになっていることを確認してください。

中間申告の金額チェックと過年分の確認

前期の消費税額に応じて、当期中に「中間申告」を行って消費税を前払いしている場合があります。この中間納付額が正しく処理されているかを検証することも欠かせません。

中間申告による納税を行った際、実務では「仮払消費税」や「仮払金」、「中間消費税」といった科目で処理されていることが多いです。検証方法としては、以下の点を確認します。

- 税務署から届いた「中間申告書」や納税の領収書と、会計データ上の金額が完全に一致しているか

- 中間納付した消費税額が、期末の確定申告税額の計算において正しく「差し引かれている」か

中間納付額のマイナス処理を忘れてしまうと、確定申告時に消費税を二重に支払ってしまうリスクがあります。また、地方消費税分の中間納付額も含めて、正しく按分・合算されているかを通帳や納付書と照合してください。

申告書と未払消費税等の整合性チェック

消費税計算の最終ステップに入る前に、税務ソフト等で作成した「消費税申告書」の数値と、会計ソフト上の「決算書(貸借対照表)」の数値を一致させる検証方法を実施します。

具体的には、消費税申告書の最終面に記載されている「差引税額(国税)」と「地方消費税の納付税額」の合計額(=実際に窓口や口座振替で納付する金額)を計算します。この合計額が、貸借対照表の負債の部に計上されている「未払消費税」の金額と完全に一致しているかを確認します(還付の場合は「未収消費税」あるいは「未収還付消費税等」の金額と一致します)。

もし申告書上の納税額(還付額)と決算書上の科目残高に1円でもズレがある場合は、決算整理仕訳の金額が間違っているか、申告書の作成プロセスで転記ミスや計算対象のズレが発生しています。

最終チェックに不可欠な期間比較分析

すべての数字が一致した後の「最終チェック」として極めて効果的なのが、前期の実績や過去の傾向と比較する「期間比較分析」という検証方法です。

単一の年度だけを見て整合性が取れていても、過去の流れと比較することで、数字の異常や隠れた処理ミスをあぶり出すことができます。比較分析では主に以下の2つの視点を持ちます。

未払消費税等・未収還付消費税等の科目比較

貸借対照表に計上された「未払消費税」や「未収還付消費税等」の金額を、前期末や前々期末の金額と比較します。「当期の売上や利益が前期並みなのに、未払消費税だけが大幅に増減している」といったケースがあれば、どこかのプロセスで異常が生じているサインです。業績の変動トレンド(増収減益など)と、消費税の増減トレンドが理論的に矛盾していないかを確認します。

消費税申告書内の構成要素の比較

消費税申告書に記載される各要素(課税売上高、課税仕入高、非課税売上高など)の金額および売上に対する比率を、前期及び前々期の申告書と比較します。 例えば、「売上高に対する課税仕入高の割合(原価・経費比率)」が前期に比べて不自然に高くなっている場合、不課税であるべき取引を誤って課税仕入として大量に処理してしまっている可能性などが考えられます。

これらの期間比較分析を行い、増減の理由を「今期は大きな設備投資があったから」「非課税となる不動産の売却があったから」など、実態の取引と結びつけて説明できることを確認して初めて、本当に安心できる消費税申告書が完成します。

税金科目(消費税等)の計算チェックのおすすめ本紹介

消費税計算のチェック方法について書かれた書籍はあまり出版されていませんが、上記本では消費税を含む、税金計算のチェック方法が紹介されていますのでご興味のある方はご一読いただければと思います。

また、消費税法自体を学びたい方は過去記事をご参照ください。

公認会計士におすすめの転職サイト・転職エージェント

日々の仕事の忙しさに忙殺されているとあまり意識する機会はないかもしれませんが、公認会計士の資格は市場価値がとても高いです。

自分の市場価値を把握するため、よりよいキャリアを選択するため、より高収入を得るため、人により理由は様々ですが、今すぐ転職する気はなくとも複数の転職サイト・転職エージェントを利用し、今の自分にどのようなスカウトが来るのかを把握しておくのは、後悔しないキャリアを選択していくためには必要だと思います。

迷った方は、まずは公認会計士の求人が豊富な【MS-Japan】だけでも良いと思います。

①【MS-Japan】 ![]() :管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

:管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

②【Hupro(ヒュープロ)】 ![]() :最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

:最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

③【マイナビ会計士】:利用者数・知名度ともに圧倒的No.1。大手マイナビのネットワークを活かした監査法人・事業会社求人が豊富。

④【ビズリーチ】:ハイクラス転職の定番。登録しておくだけで監査法人、FAS、ベンチャーCFO候補のスカウトが届く。

⑤【コトラ(KOTORA)】:金融業界の代名詞。 投資銀行やPEファンドの求人が非常に豊富。金融業界への転職を考えている方は、今の自身の資格・経験だとどのようなスカウトが来るのか把握するためにまずは登録してみるのをおすすめします。

経理におすすめの転職サイト・転職エージェント

経理スキルは会社固有のスキルではなく、普遍的なポータブルスキルのため、経理の実務経験は転職で高く評価されます。

自分の市場価値を把握するため、よりよいキャリアを選択するため、より高収入を得るため、人により理由は様々ですが、今すぐ転職する気はなくとも複数の転職サイト・転職エージェントを利用し、今の自分にどのようなスカウトが来るのかを把握しておくのは、後悔しないキャリアを選択していくためには必要だと思います。

経理におすすめの転職サイト・転職エージェントを紹介しておきます。

①【MS-Japan】 ![]() :管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

:管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

②【Hupro(ヒュープロ)】 ![]() :最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

:最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

③リクルートエージェント:転職のリクルートエージェントは求人数、転職支援実績、顧客満足度No.1。経理特化ではありませんが、大手のため当然経理求人も多数あります。

④パソナキャリア:国内トップクラスの転職支援実績を持つ、パソナグループの転職エージェント。こちらも経理特化ではありませんが、大手のため当然経理求人も多数あります。

⑤【BEET-AGENT(ビートエージェント)】:BEET-AGENTは経理財務・管理部門に特化した転職エージェントです。上場企業/IPO準備中の成長企業の管理部門(経理・財務・法務・内部監査)を中心に、バックオフィス実務を理解した選任アドバイザーがサポートしてくれます。

公認会計士試験のおすすめ専門学校

公認会計士試験はCPA会計学院、大原、TACで合格者数の大部分を占めています。

試験に合格するためには他受験者が解ける問題を絶対に落とさないことが重要になるため、上記3校のなかから選ぶのが良いでしょう。

公認会計士試験に興味のある方はまずは各予備校よりパンフレットを取り寄せて、自分にあった予備校を選ぶのはいかがでしょうか。

①CPA会計学院

②大原

③TAC

※バナーより資料請求ができます。

税理士試験のおすすめ専門学校

税理士試験については、大原とTACの2強ですのでこのどちらが良いと思います。

税理士資格は働きながら取得できる、独立開業できる資格という点でとても魅力的な資格ですので、時間をかけて挑戦する価値のある資格だと思います。

※バナーより資料請求ができます。

米国公認会計士(USCPA)のおすすめ専門学校

米国公認会計士(USCPA)については、アビタスが合格者に占める割合が90%と圧倒的なため、アビタス一択だと思います。

米国公認会計士(USCPA)は働ぎながらでの取得も現実的なため、会計キャリアに1つ強い武器が欲しいという方にはおすすめの資格です。

ご興味のある方は資料請求、無料説明会は下記リンクより参加できますので、情報収集をしてみるのはいかがでしょうか。

{kind=link}

コメント