中古資産を購入した際に耐用年数をどのように決定するか、会計処理においても実務上は税務基準に従って決定している会社が多いかと思います※1。

中古資産の耐用年数については国税庁HPタックスアンサー「No.5404 中古資産の耐用年数」でも解説されていますが、耐用年数の具体的な計算例や端数処理の方法などの細かい点については記載がなく、いざ計算しようとすると悩む方も多いかと思います。

この記事では中古資産の耐用年数の計算方法について具体的に解説していきます。

※1 非上場企業は通常、税務基準に準拠した耐用年数を採用。上場企業においても経済的使用可能予測期間を使うケースは少ないと筆者は認識しています(監査・保証実務委員会実務指針第 81 号「減価償却に関する当面の監査上の取扱い」Ⅲ㉔)。

中古資産の耐用年数の計算方法

中古資産の耐用年数の概要と計算方法

中古資産を購入した場合、税法上では原則である見積法と簡便法の2つの方法を使用することができます※1。ただ、合理的に使用可能期間を見積もるのは難しいことから、実務上は簡便法を採用するケースがほとんどとなります。

原則(見積法)

中古資産を事業の用に供した時以後の使用可能期間として合理的に見積もった年数

簡便法

(1)法定耐用年数の全部を経過した資産の場合

その法定耐用年数の20パーセントに相当する年数

(2)法定耐用年数の一部を経過した資産

その法定耐用年数から経過した年数を差し引いた年数に経過年数の20パーセントに相当する年数を加えた年数

●留意点

①経過期間について、1年未満の端数は月数にして計算。

計算するときは最初からすべて月数換算にして計算するとわかりやすいと思います。

②耐用年数の計算結果に1年未満の端数がある場合は、月数は切り捨て(計算途中では切り捨てできません)。ただし、耐用年数の計算結果が2年に満たない場合は2年となります。

※1 減価償却資産の耐用年数等に関する省令(以下、「耐令」という。)第3条の中古資産の耐用年数はあくまで「できる」規定のため、同条を採用しない場合は法定耐用年数が償却期間となります。ただし、中古資産の耐用年数の規定を採用した方が償却額が多くなり税金が安くなるため一般的には同条の規定が採用されます。

また、上場企業の場合においては、会計処理上、中古資産にも関わらず新規取得と同様の償却期間である法定耐用年数を採用する税務基準は不合理な会計処理とされる可能性があります。

簡便法の計算例

各設例の前提

中古のエアコン(冷房用機器)を購入。

法定耐用年数は6年

設例1 購入したときに7年経過していた場合=法定耐用年数の全部を経過していた場合

6年(72ヵ月)×20%=1.2年(14.4ヵ月)⇒2年未満のため2年とする。

採用される耐用年数:2年

設例2 購入したときに3年経過していた場合=法定耐用年数の一部を経過していた場合

{6年(72ヵ月)-3年(36ヵ月)}+3年(36ヵ月)×20%=3.6年(43.2ヵ月)⇒月数切り捨て

採用される耐用年数:3年

設例3 購入したときに1年6か月経過していた場合=法定耐用年数の一部を経過していた場合

{6年(72ヵ月)-1年6か月(18ヵ月)}+1年6か月(18ヵ月)×20%=57.6ヵ月⇒年数に変換し、4年と9.6ヵ月⇒月数切り捨て

採用される耐用年数:4年

経過年数が不明で簡便法を採用できない場合

中古資産を取得した場合で、経過時点が不明、かつ、適正に見積もれない場合は簡便法を採用することができません(耐通1-5-5で定める通り、経過年数が不明でも適正に見積もれる場合は簡便法を採用可)。

その場合は、原則(見積法)の採用余地を探るか、税務調査に耐えられるレベルでの合理的な見積もりができない場合は、法定耐用年数の採用を検討する必要があります。

ただし、上場企業などにおいては、会計上、中古資産に新規取得と同様の償却年数である法定耐用年数の採用は認められない可能性があるため、会計と税務で採用する耐用年数を分けるべきかについて検討する必要があります。

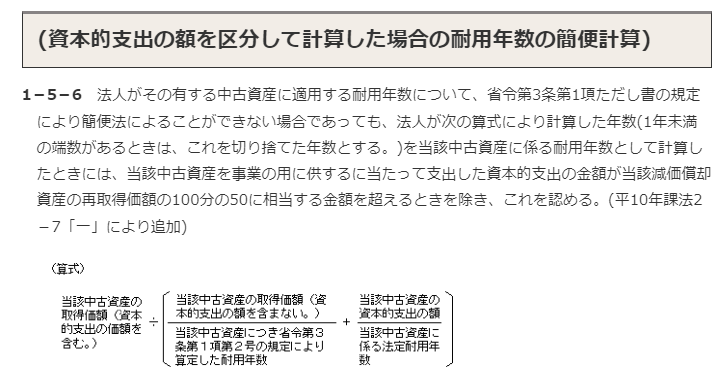

中古資産に資本的支出があった場合

中古資産を取得した際に、取得した資産に対して事業に使用するため、資本的支出をする場合があります。その場合、支出した資本的支出の額が中古資産の取得価額の50%を超える場合は簡便法を採用することができません。

その場合は、中古資産の原則(見積法)で計算した耐用年数あるいは法定耐用年数を採用する必要があります。

ただし、資本的支出の額が再取得価額(中古資産と同じ新品のものを取得する場合の取得価額)の50%に相当する金額超である場合は、耐令1-5-6で定める以下計算式で計算した耐用年数とすることができます。

(出典:国税庁HP「法令解釈通達 第5節 中古資産の耐用年数1-5-6」)

中古資産の耐用年数が使えないケース(一定の場合の総合償却資産)

機械装置及び構築物などの総合償却資産※1の場合、一定の場合には中古資産の耐用年数が使えない場合があるため注意が必要です。

機械装置及び構築物などの総合償却資産は、それらを構成する個々の資産の個別年数により償却をするのではなく,その個々の資産の全部を総合した耐用年数により償却を行うこととされているため、設備や構築物の相当部分の中古資産を一時取得した※2のか、全部を取得したのか、全体の一部分だけ取得したのかなどによって適用できる耐用年数が変わります。

設備や構築物の相当部分の中古資産を一時取得したとされる場合は、当該中古資産について耐通1-5-8で定める原則的見積計算で計算した中古資産の耐用年数を使用できます。一方、相当部分の中古資産を取得したとされない場合は法定耐用年数となります。

また、中古資産である一の設備の種類に属する総合償却資産の全部を一時に取得したときは、耐通1-5-10で定める特例計算による中古資産の耐用年数を採用できます(中古資産の簡便法と同様の方法)。

設備の一部を構成する中古資産に簡便法の適用が認められず納税者が敗訴した事例(令和3年3月30日東京地裁)もありますので、総合償却資産の中古資産を取得した場合は、実務上留意が必要です。

※1 総合償却資産は、機械及び装置並びに構築物で、当該資産に属する個々の資産の全部につき、その償却の基礎となる価額を個々の資産の全部を総合して定められた耐用年数により償却することとされています(耐通1-5-8)。

※2 相当部分の判定については耐通1-5-9で定められています。

参考書籍

参考ウェブサイト

国税庁HP「No.5404 中古資産の耐用年数」

国税庁HP「取得した中古資産を業務に使用するために資本的支出を行った場合」

監査・保証実務委員会実務指針第 81 号「減価償却に関する当面の監査上の取扱い」

Appendix

中古資産の耐用年数に関連する主な根拠規定等は以下の通りです。

法人税法施行令第58条で耐用年数については財務省令に委任されており、財務省令「減価償却資産の耐用年数等に関する省令」第3条で規定されています。

関連通達は、耐年1-5-1~12になります。

法人税法施行令第58条

(減価償却資産の耐用年数、償却率等)

第五十六条 減価償却資産の第四十八条第一項第一号及び第三号並びに第四十八条の二第一項第一号及び第三号(減価償却資産の償却の方法)に規定する耐用年数、第四十八条第一項第一号及び第四十八条の二第一項第一号に規定する耐用年数に応じた償却率、同号に規定する耐用年数に応じた改定償却率、同条第五項第一号に規定する耐用年数に応じた保証率並びに第四十八条第一項第一号及び第三号並びに第三項に規定する残存価額については、財務省令で定めるところによる。

減価償却資産の耐用年数等に関する省令

(中古資産の耐用年数等)

第三条 個人において使用され、又は法人において事業の用に供された所得税法施行令第六条各号(減価償却資産の範囲)又は法人税法施行令第十三条各号(減価償却資産の範囲)に掲げる資産(これらの資産のうち試掘権以外の鉱業権及び坑道を除く。以下この項において同じ。)の取得(法人税法第二条第十二号の八(定義)に規定する適格合併又は同条第十二号の十二に規定する適格分割型分割(以下この項において「適格分割型分割」という。)による同条第十一号に規定する被合併法人又は同条第十二号の二に規定する分割法人からの引継ぎ(以下この項において「適格合併等による引継ぎ」という。)を含む。)をしてこれを個人の業務又は法人の事業の用に供した場合における当該資産の耐用年数は、前二条の規定にかかわらず、次に掲げる年数によることができる。ただし、当該資産を個人の業務又は法人の事業の用に供するために当該資産について支出した所得税法施行令第百八十一条(資本的支出)又は法人税法施行令第百三十二条(資本的支出)に規定する金額が当該資産の取得価額(適格合併等による引継ぎの場合にあつては、同法第六十二条の二第一項(適格合併及び適格分割型分割による資産等の帳簿価額による引継ぎ)に規定する時又は適格分割型分割の直前の帳簿価額)の百分の五十に相当する金額を超える場合には、第二号に掲げる年数についてはこの限りでない。

一 当該資産をその用に供した時以後の使用可能期間(個人が当該資産を取得した後直ちにこれをその業務の用に供しなかつた場合には、当該資産を取得した時から引き続き業務の用に供したものとして見込まれる当該取得の時以後の使用可能期間)の年数

二 次に掲げる資産(別表第一、別表第二、別表第五又は別表第六に掲げる減価償却資産であつて、前号の年数を見積もることが困難なものに限る。)の区分に応じそれぞれ次に定める年数(その年数が二年に満たないときは、これを二年とする。)

イ 法定耐用年数(第一条第一項(一般の減価償却資産の耐用年数)に規定する耐用年数をいう。以下この号において同じ。)の全部を経過した資産 当該資産の法定耐用年数の百分の二十に相当する年数

ロ 法定耐用年数の一部を経過した資産 当該資産の法定耐用年数から経過年数を控除した年数に、経過年数の百分の二十に相当する年数を加算した年数

2 法人が、法人税法第二条第十二号の八、第十二号の十一、第十二号の十四又は第十二号の十五に規定する適格合併、適格分割、適格現物出資又は適格現物分配(次項において「適格組織再編成」という。)により同条第十一号、第十二号の二、第十二号の四又は第十二号の五の二に規定する被合併法人、分割法人、現物出資法人又は現物分配法人(以下この項及び次項において「被合併法人等」という。)から前項本文に規定する資産の移転を受けた場合(当該法人が当該資産について同項の規定の適用を受ける場合を除く。)において、当該被合併法人等が当該資産につき同項又は第四項の規定の適用を受けていたときは、当該法人の当該資産の耐用年数については、前二条の規定にかかわらず、当該被合併法人等において当該資産の耐用年数とされていた年数によることができる。

3 法人が、適格組織再編成により被合併法人等から第一項本文に規定する資産の移転を受けた場合において、当該資産について同項の規定の適用を受けるときは、当該資産の法人税法施行令第四十八条第一項第一号イ(1)若しくは第三号ハ又は第四十八条の二第一項第一号イ(1)若しくは第三号イ(2)若しくは第五項第一号(減価償却資産の償却の方法)に規定する取得価額には、当該被合併法人等がした償却の額(当該資産につき同令第四十八条第五項第三号に規定する評価換え等が行われたことによりその帳簿価額が減額された場合には、当該帳簿価額が減額された金額を含む。)で当該被合併法人等の各事業年度の所得の金額の計算上損金の額に算入された金額を含まないものとする。

4 別表第四(生物の耐用年数表)の「細目」欄に掲げる一の用途から同欄に掲げる他の用途に転用された牛、馬、綿羊及びやぎの耐用年数は、第一条第一項第四号並びに第一項及び第二項の規定にかかわらず、その転用の時以後の使用可能期間の年数による。

5 第一項各号に掲げる年数及び前項の年数は、暦に従つて計算し、一年に満たない端数を生じたときは、これを切り捨てる。

税務をもっと勉強したい方は以下記事もご確認ください。

【初心者向け】法人税・消費税申告書の作り方 おすすめ本

【実務家向け】法人税おすすめ本

【実務家向け】消費税法の勉強法

税法条文の読み方・解釈の仕方 おすすめ本

公認会計士におすすめの転職サイト・転職エージェント

日々の仕事の忙しさに忙殺されているとあまり意識する機会はないかもしれませんが、公認会計士の資格は市場価値がとても高いです。

自分の市場価値を把握するため、よりよいキャリアを選択するため、より高収入を得るため、人により理由は様々ですが、今すぐ転職する気はなくとも複数の転職サイト・転職エージェントを利用し、今の自分にどのようなスカウトが来るのかを把握しておくのは、後悔しないキャリアを選択していくためには必要だと思います。

迷った方は、まずは公認会計士の求人が豊富な【MS-Japan】だけでも良いと思います。

①【MS-Japan】 ![]() :管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

:管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

②【Hupro(ヒュープロ)】 ![]() :最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

:最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

③【マイナビ会計士】:利用者数・知名度ともに圧倒的No.1。大手マイナビのネットワークを活かした監査法人・事業会社求人が豊富。

④【ビズリーチ】:ハイクラス転職の定番。登録しておくだけで監査法人、FAS、ベンチャーCFO候補のスカウトが届く。

⑤【コトラ(KOTORA)】:金融業界の代名詞。 投資銀行やPEファンドの求人が非常に豊富。金融業界への転職を考えている方は、今の自身の資格・経験だとどのようなスカウトが来るのか把握するためにまずは登録してみるのをおすすめします。

公認会計士試験のおすすめ専門学校

公認会計士試験はCPA会計学院、大原、TACで合格者数の大部分を占めています。

試験に合格するためには他受験者が解ける問題を絶対に落とさないことが重要になるため、上記3校のなかから選ぶのが良いでしょう。

公認会計士試験に興味のある方はまずは各予備校よりパンフレットを取り寄せて、自分にあった予備校を選ぶのはいかがでしょうか。

①CPA会計学院

②大原

③TAC

※バナーより資料請求ができます。

税理士試験のおすすめ専門学校

税理士試験については、大原とTACの2強ですのでこのどちらが良いと思います。

※バナーより資料請求ができます。

米国公認会計士(USCPA)のおすすめ専門学校

米国公認会計士(USCPA)については、アビタスが合格者に占める割合が90%と圧倒的なため、アビタス一択だと思います。

米国公認会計士(USCPA)は働ぎながらでの取得も現実的なため、会計キャリアに1つ強い武器が欲しいという方にはおすすめの資格です。

ご興味のある方は資料請求、無料説明会は下記リンクより参加できますので、情報収集をしてみるのはいかがでしょうか。

{kind=link}

コメント