投資先が持分法適用の会社であり、さらにその持分法適用会社の投資先に対してさらに持分法を適用するのか。聞かれて即答できる人は意外と多くはないのではないでしょうか。

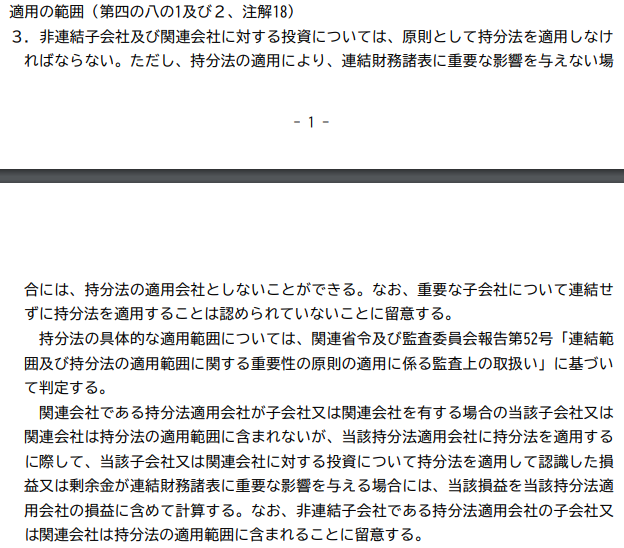

この点持分法実務指針3において以下と記載されています。

上記を整理すると、以下になるということでしょう。

<持分法適用非連結子会社>

持分法適用非連結子会社の投資先に対して持分法を適用する。

<持分法適用関連会社>

原則:持分法を適用しない

例外:仮に持分法適用関連会社の投資先会社に対して持分法を適用して認識した損益・剰余金が連結財務諸表に重要な影響を与える場合には、持分法を適用する。

コメント