※この記事にはPRを含むことがあります。

子会社株式を複数回に分けて取得するといった段階取得をしたときに、連結上支配を獲得するまでのすべての取引について原価から時価へと修正する必要があることから、段階取得に係る損益が発生する。

その場合、段階取得に係る損益が発生した場合に対して税効果を認識するのかが問題となる。

段階取得差損益の税効果の適用要件を整理してみると、以下の通りになるかと思います。

①一時差異に該当するのか

この点連結税効果実務指針29-2では以下の通り、連結財務諸表固有の一時差異に該当するとしている

②一時差異に該当した場合に税効果を認識するのか

(段階取得差損=将来減算一時差異が発生した場合)

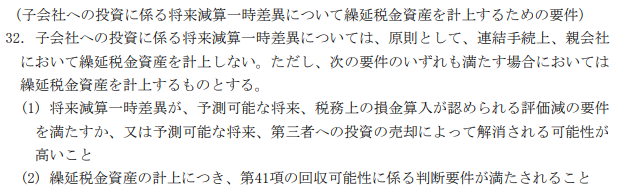

この点連結税効果実務指針31,32では以下の通り、原則繰延税金資産を計上できないが、近い将来の売却計画・評価減等の一時差異解消見込みがあり、かつ回収可能性がある場合は繰延税金資産が計上できるとされている。

(段階取得差益=将来加算一時差異が発生した場合)

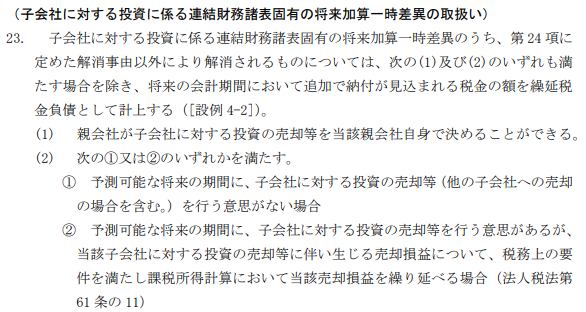

段階取得差益については投資の売却により一時差異が解消する。連結税効果適用指針23項によると、原則繰延税金負債を計上するが、親会社自身が売却をコントロールでき、かつ近い将来に売却計画がない場合は繰延税金負債は計上しないとされている。

この論点についてはEY新日本監査法人出版の『こんなときどうする?連結税効果の実務詳解』-段階取得の場合における子会社投資への投資に係る一時差異でも詳しく解説されていますので、この本をお持ちの方はそちらもご覧になられると理解が進むと思います。

リンク

税効果会計をさらに深く学びたい方へのおすすめ記事

下記記事で税効果会計のおすすめ本を紹介していますので、税効果会計をもっと深く学びたい方はこちらもご確認ください。

コメント