法人税において、「資本金の額等」と「資本金等の額」があります。また、地方税においても「資本金等の額」がありますが、これは法人税の「資本金等の額」とは範囲が異なる場合があります。

これらの金額を誤った際には、法令の適用判定や税額計算の誤りにつながる恐れがあるため、きちんと理解して税務実務にあたる必要があります。

それでは、これらの違いについて以下で解説していきます。

【法人税法の「資本金の額等」とは】

法人税法の「資本金の額等」とは、資本金の額又は出資金の額のことを指します。

なお、法人税法第2条(定義)に「資本金の額等」の定義は直接的には記載がありませんが、「資本金等の額」の定義において、以下の記載があることから、間接的に「資本金の額等」は資本金の額又は出資金の額を意味していることが読み取れます。

法人税法第2条第1項16号

資本金等の額 法人が株主等から出資を受けた金額として政令で定める金額をいう。

法人税法施行令第8条(資本金等の額)

法第二条第十六号(定義)に規定する政令で定める金額は、同号に規定する法人の資本金の額又は出資金の額と、当該事業年度前の各事業年度(以下この項において「過去事業年度」という。)の第一号から第十二号までに掲げる金額の合計額から当該法人の過去事業年度の第十三号から第二十二号までに掲げる金額の合計額を減算した金額に、当該法人の当該事業年度開始の日以後の第一号から第十二号までに掲げる金額を加算し、これから当該法人の同日以後の第十三号から第二十二号までに掲げる金額を減算した金額との合計額とする。

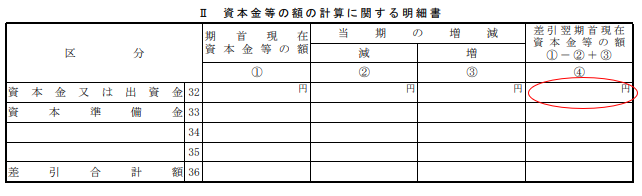

具体的には法人税申告書別表5(1)の以下となります。

【法人税法の資本金等の額とは】

法人税法の資本金等の額は、「資本金の額等」と、株主等から拠出された金額のうち資本金には組み入れられずに留保されている額の合計額のことで、政令で定められた項目を加減算した額となります(法法2十六、法令8①)。

政令で定められた加減算項目は、加算項目が12個、減算項目が10個あります。

例えば、増加項目としては、出資を受け入れた場合に資本金ではなく資本準備金とした額(法令8①一)、減算項目としては、資本金の額から資本剰余金の額に振り替えた額(法令8①十二)、準備金又は剰余金から資本金の額に振り替えた額(法令8①十三)などがあります。

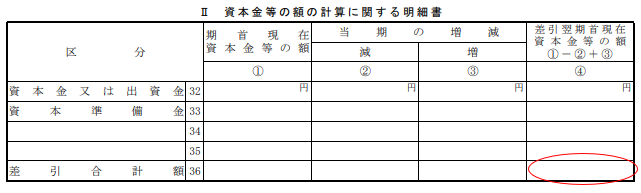

具体的には法人税申告書別表5(1)の以下となります。

こちらについては国税庁HP「(参考)法人税申告書別表5(1)上における「資本金等の額」について」もご参考までに確認いただければと思います。

【地方税法の資本金等の額とは】

地方税においては、住民税均等割の判定や事業税資本割の課税標準の計算の際に、資本金等の額を使用します。ただし、このときの「資本金等の額」が法人税法の定義と異なりますので、地方税の資本金等の額についても別途確認する必要があります。なお、主に無償増資・減資をした場合などに法人税法の「資本金等の額」と異なります。

地方税法の資本金等の額は、地方税法第23条(道府県民税に関する用語の意義)・第299条(市町村民税に関する用語の意義)1項4号(2)で以下のように定義されています(一部抜粋)。

四の二 資本金等の額 次に掲げる法人の区分に応じ、それぞれ次に定める額をいう。

イ 第三百二十一条の八第一項の規定により申告納付する法人(ロ及びハに掲げる法人を除く。) 同項に規定する法人税額の課税標準の算定期間の末日現在における法人税法第二条第十六号に規定する資本金等の額と、当該算定期間の初日前に終了した各事業年度(イ及びロにおいて「過去事業年度」という。)の(1)に掲げる金額の合計額から過去事業年度の(2)及び(3)に掲げる金額の合計額を控除した金額に、当該算定期間中の(1)に掲げる金額を加算し、これから当該算定期間中の(3)に掲げる金額を減算した金額との合計額

(1) 平成二十二年四月一日以後に、会社法第四百四十六条に規定する剰余金(同法第四百四十七条又は第四百四十八条の規定により資本金の額又は資本準備金の額を減少し、剰余金として計上したものを除き、総務省令で定めるものに限る。)を同法第四百五十条の規定により資本金とし、又は同法第四百四十八条第一項第二号の規定により利益準備金の額の全部若しくは一部を資本金とした金額

(2) 平成十三年四月一日から平成十八年四月三十日までの間に、資本又は出資の減少(金銭その他の資産を交付したものを除く。)による資本の欠損の塡補に充てた金額並びに会社法の施行に伴う関係法律の整備等に関する法律((2)において「会社法整備法」という。)第六十四条の規定による改正前の商法((2)において「旧商法」という。)第二百八十九条第一項及び第二項(これらの規定を会社法整備法第一条の規定による廃止前の有限会社法((2)において「旧有限会社法」という。)第四十六条において準用する場合を含む。)に規定する資本準備金による旧商法第二百八十九条第一項及び第二項第二号(これらの規定を旧有限会社法第四十六条において準用する場合を含む。)に規定する資本の欠損の塡補に充てた金額

(3) 平成十八年五月一日以後に、会社法第四百四十六条に規定する剰余金(同法第四百四十七条又は第四百四十八条の規定により資本金の額又は資本準備金の額を減少し、剰余金として計上したもので総務省令で定めるものに限る。)を同法第四百五十二条の規定により総務省令で定める損失の塡補に充てた金額

なお、東京都であれば、従業員均等割については東京都主税局のHP「Q2均等割の税率表にある「資本金等の額」とは何ですか。」や「均等割の税率区分の基準となる「資本金等の額」チェックポイント」、事業税資本割の課税標準であれば「【資本割】Q1 資本割の課税標準となる「資本金等の額」とは何ですか。」などのQ&Aもありますので、こちらも参考になると思います。

【さらに勉強したい方向けに参考となる記事・書籍を載せておきます】

資本金の額等と資本金等の額の違いについては、EY新日本監査法人HP「資本金等の額と資本金の額の適用関係」や税務通信No3634号「資本金の額等」と「資本金等の額」、「問答式 法人税事例選集」「問1-30法人税と地方税での「資本金等」の定義の相違」でも取り上げられており(手元にあった平成29年10月改定版で確認)、こちらも参考になるかと思います。

税務をもっと勉強したい方は以下記事もご確認ください。

【初心者向け】法人税・消費税申告書の作り方 おすすめ本

【実務家向け】法人税おすすめ本

【実務家向け】消費税法の勉強法

税法条文の読み方・解釈の仕方 おすすめ本

公認会計士におすすめの転職サイト・転職エージェント

日々の仕事の忙しさに忙殺されているとあまり意識する機会はないかもしれませんが、公認会計士の資格は市場価値がとても高いです。

自分の市場価値を把握するため、よりよいキャリアを選択するため、より高収入を得るため、人により理由は様々ですが、今すぐ転職する気はなくとも複数の転職サイト・転職エージェントを利用し、今の自分にどのようなスカウトが来るのかを把握しておくのは、後悔しないキャリアを選択していくためには必要だと思います。

迷った方は、まずは公認会計士の求人が豊富な【MS-Japan】だけでも良いと思います。

①【MS-Japan】 ![]() :管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

:管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

②【Hupro(ヒュープロ)】 ![]() :最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

:最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

③【マイナビ会計士】:利用者数・知名度ともに圧倒的No.1。大手マイナビのネットワークを活かした監査法人・事業会社求人が豊富。

④【ビズリーチ】:ハイクラス転職の定番。登録しておくだけで監査法人、FAS、ベンチャーCFO候補のスカウトが届く。

⑤【コトラ(KOTORA)】:金融業界の代名詞。 投資銀行やPEファンドの求人が非常に豊富。金融業界への転職を考えている方は、今の自身の資格・経験だとどのようなスカウトが来るのか把握するためにまずは登録してみるのをおすすめします。

公認会計士試験のおすすめ専門学校

公認会計士試験はCPA会計学院、大原、TACで合格者数の大部分を占めています。

試験に合格するためには他受験者が解ける問題を絶対に落とさないことが重要になるため、上記3校のなかから選ぶのが良いでしょう。

公認会計士試験に興味のある方はまずは各予備校よりパンフレットを取り寄せて、自分にあった予備校を選ぶのはいかがでしょうか。

①CPA会計学院

②大原

③TAC

※バナーより資料請求ができます。

税理士試験のおすすめ専門学校

税理士試験については、大原とTACの2強ですのでこのどちらが良いと思います。

※バナーより資料請求ができます。

米国公認会計士(USCPA)のおすすめ専門学校

米国公認会計士(USCPA)については、アビタスが合格者に占める割合が90%と圧倒的なため、アビタス一択だと思います。

米国公認会計士(USCPA)は働ぎながらでの取得も現実的なため、会計キャリアに1つ強い武器が欲しいという方にはおすすめの資格です。

ご興味のある方は資料請求、無料説明会は下記リンクより参加できますので、情報収集をしてみるのはいかがでしょうか。

{kind=link}

コメント