消費税は税務専門家だけでなく、会計に携わる者でしたら全員が学ぶ必要のある必須科目です(実際、消費税法の知識がないと税区分がわからず仕訳ひとつ切れません)。

ただ、消費税法を勉強したいが、どのように勉強すれば良いかわからない方も多いでしょう。

この記事では、実務家向けの消費税法の勉強法を紹介します。

消費税法の勉強法

ここから消費税法をどのように勉強していけば良いか、5つのステップに分けて紹介していきますが、個別税法を学ぶ前に、そもそも税務の法律体系がどのようになっているかがわからない方はそちらから勉強しましょう。遠回りのようですが、体系知を踏まえたうえで勉強を進めていくことが結果近道となります。

税務の法律体系については過去記事「税務の勉強法 まずは知識を体系化しよう!(法律体系編)-税務知識の体系化と、検討にあたっての情報収集について」がありますので、こちらをどうぞ。

それでは、ここから消費税法の勉強法について説明していきます。

ステップ① 資格試験などアウトプット教材があるもので基礎知識を頭に叩き込む

まず最初に、消費税法の基礎知識を記憶に定着させるため、アウトプット教材がある資格試験などを利用して消費税法を勉強しましょう。

人間の記憶の仕組み的に本を読んだだけでは中々記憶に定着しません。記憶を定着させるには「思い出す」ということが必要で、そのためにはアウトプットに重点を置いた勉強が必要です。

資格試験はアウトプット教材があるので積極的に利用しましょう。具体的には全経の「消費税法能力検定」や税理士試験の消費税法(こちらは難易度が高いため、税理士志望ではない場合はあまりおすすめはしません)などの市販のテキスト・問題集を購入し、テキストの通読と問題集を解き、基礎知識を頭に叩き込みます。

必ずしも必須ではないですが、目標があった方が真剣に勉強するので、実際に資格試験を受験しても良いでしょう。

※公認会計士や税理士の方は、過去に勉強していると思いますのでこのステップは省略可

ステップ② 公的資料・書籍で消費税法の全体像と流れを学び、頭の中に消費税法の体系知を作る

ステップ①で消費税の基礎知識は頭に入ったかと思います。

しかし、資格試験の勉強だけでは理論的背景は学べず、また、各知識が点になっており、消費税法の全体像が頭に入っていないことから、公的資料や書籍を通読し、消費税法の体系知を頭の中に作る作業をします。

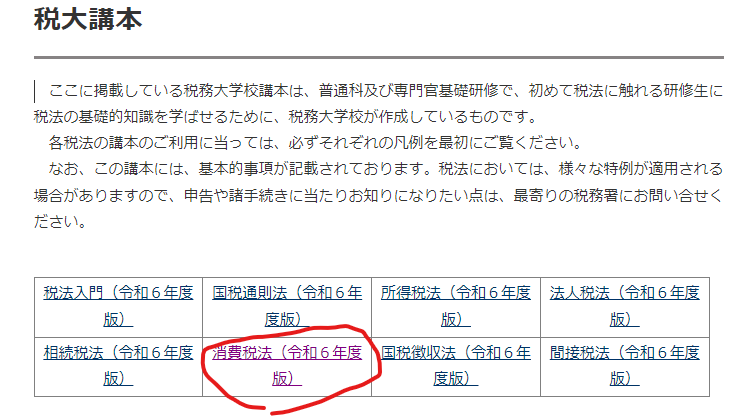

公的資料としては、国税庁HPにて国税調査官が税務大学校で学ぶ研修資料「税大講本」が公表されていることから、こちらを使います。

上記リンク先の下記消費税法から読めます。

書籍で学ぶ場合は、以下などがおすすめです。

ステップ③ 申告書の作成方法を学ぶ

次のステップとして、申告書の作成方法の書籍を読みます。

消費税申告書の作成方法では、以下がおすすめです(対話式のため、頭から読みながら申告書の作成方法を学ぶのに適しています)。

ステップ④ 条文を読む

条文を読みましょう。

条文を頭から読んでも良いですし、ステップ②で紹介した消費税法の専門書を読みながら、条文番号が出てきたら都度条文を調べて読むでも良いでしょう。とにかく最終的な実務では条文をもとに判断を下すため、条文を読む癖をつける必要があります。

参考までにですが、私は『消費税法の考え方・読み方』を読みながら、消費税法の条文を読むようにしています。

『消費税法の考え方・読み方』は、逐条的に、各条文の意味と立法趣旨、字句解釈を、消費税法の立法にも携わった木村剛志先生と大島隆夫先生が対談形式で解説している書籍です。税務専門家の間では知る人ぞ知る名著です。少し古い本ですが※、こちらもおすすめの一冊になります。

※最新の法令の条文番号とは若干ズレている箇所もあるため、適宜読み替えは必要です。

ステップ⑤ 最後はやっぱり実務!

なんだかんだ言っても、実務が最も重要です。

実務で消費税法関連の疑問が発生した場合は、きちんと原典(法令条文や通達など)にあたり、疑問は放置せずにすべて解消するようにしましょう。その積み重ねが、実務経験に裏付けられたあなたの専門家としての知見を向上させていきます。

+α 国税庁HPのQ&A等を読む、主要判例を抑える

+アルファの勉強として、2つ紹介します。

1つ目は、国税庁HPで公開されている、タックスアンサー、パンフレット・手引き、文書回答事例、質疑応答事例、インボイス関連のQ&Aなどを読み漁ることです。

実務においては国税庁HPで公開されている情報は重要な根拠となるため、これらを読み漁り、どこに、どんな情報が書いてあったかを頭に入れておくと良いでしょう。

2つ目は、消費税法の主要判例を抑えておくことです。

例えば、『第7版 租税判例百選』では消費税法の重要判例として以下などが載っています。

・役務提供の内外判定(東京地裁平成22・10・13)

・訪日ツアーと輸出免税(東京地裁平成27・3・26)

・免税事業者の課税売上高(最三小判平成17・2・1)

・課税仕入れを行った日(東京高判令和元・9・26)

・課税仕入れにおける対価の意義(大阪地判平成24・9・26)

・「資産の譲渡」の概念(福岡高判平成24・3・22)

・帳簿譜不提示と仕入税額控除(最小判平成16・12・16)

税務をもっと勉強したい方は以下記事もご確認ください。

【初心者向け】法人税・消費税申告書の作り方 おすすめ本

【実務家向け】法人税おすすめ本

税法条文の読み方・解釈の仕方 おすすめ本

公認会計士におすすめの転職サイト・転職エージェント

日々の仕事の忙しさに忙殺されているとあまり意識する機会はないかもしれませんが、公認会計士の資格は市場価値がとても高いです。

自分の市場価値を把握するため、よりよいキャリアを選択するため、より高収入を得るため、人により理由は様々ですが、今すぐ転職する気はなくとも複数の転職サイト・転職エージェントを利用し、今の自分にどのようなスカウトが来るのかを把握しておくのは、後悔しないキャリアを選択していくためには必要だと思います。

迷った方は、まずは公認会計士の求人が豊富な【MS-Japan】だけでも良いと思います。

①【MS-Japan】 ![]() :管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

:管理部門・士業特化で最大手。東証プライム上場企業で、公認会計士、USCPA、経理の登録者数が非常に多い。

②【Hupro(ヒュープロ)】 ![]() :最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

:最速・効率重視。AIを使ったマッチングが売りで、特に会計事務所や若手層の利用が急増中。忙しい方は効率的に転職活動ができます。

③【マイナビ会計士】:利用者数・知名度ともに圧倒的No.1。大手マイナビのネットワークを活かした監査法人・事業会社求人が豊富。

④【ビズリーチ】:ハイクラス転職の定番。登録しておくだけで監査法人、FAS、ベンチャーCFO候補のスカウトが届く。

⑤【コトラ(KOTORA)】:金融業界の代名詞。 投資銀行やPEファンドの求人が非常に豊富。金融業界への転職を考えている方は、今の自身の資格・経験だとどのようなスカウトが来るのか把握するためにまずは登録してみるのをおすすめします。

公認会計士試験のおすすめ専門学校

公認会計士試験はCPA会計学院、大原、TACで合格者数の大部分を占めています。

試験に合格するためには他受験者が解ける問題を絶対に落とさないことが重要になるため、上記3校のなかから選ぶのが良いでしょう。

公認会計士試験に興味のある方はまずは各予備校よりパンフレットを取り寄せて、自分にあった予備校を選ぶのはいかがでしょうか。

①CPA会計学院

②大原

③TAC

※バナーより資料請求ができます。

税理士試験のおすすめ専門学校

税理士試験については、大原とTACの2強ですのでこのどちらが良いと思います。

税理士資格は働きながら取得できる、独立開業できる資格という点でとても魅力的な資格ですので、時間をかけて挑戦する価値のある資格だと思います。

※バナーより資料請求ができます。

米国公認会計士(USCPA)のおすすめ専門学校

米国公認会計士(USCPA)については、アビタスが合格者に占める割合が90%と圧倒的なため、アビタス一択だと思います。

米国公認会計士(USCPA)は働ぎながらでの取得も現実的なため、会計キャリアに1つ強い武器が欲しいという方にはおすすめの資格です。

ご興味のある方は資料請求、無料説明会は下記リンクより参加できますので、情報収集をしてみるのはいかがでしょうか。

{kind=link}

コメント