法令上、特別な意味を持って使用される用語がいくつかあります。

これらの用語の意味を正確に理解していないと条文を正しく理解・解釈できず、結果法令の適用を誤る恐れがあるため、税法条文読解にあたる事前準備として、まずこれらの法令上の慣用語を覚える必要があります。

この記事では、法令用語である「及び」と「並びに」の違いについて解説します。

「及び」と「並びに」はどちらも複数の語句を並列的に結びづける接続詞です。

ではどのように使い分けされるのか?

複数の語句を並列的に結びづけるパターンは大きく分けて3つの型があります。

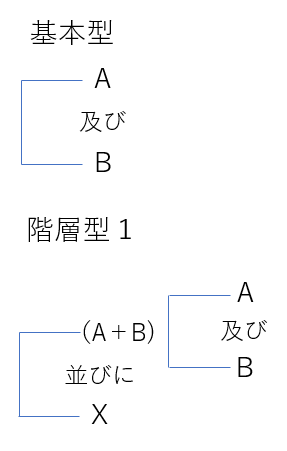

①基本型

2つの語句を単に並べるときは、基本的に「及び」を使います。

「A及びB」といった形です。

また、同一のレベルについて複数並べるときには、「A、B及びC」と「、」でつないでいき、最後に「及び」を使います。

<条文例>法人税法第22条第4項

4 第二項に規定する当該事業年度の収益の額及び前項各号に掲げる額は、別段の定めがあるものを除き、一般に公正妥当と認められる会計処理の基準に従つて計算されるものとする。

②階層型1(同レベル内で「及び」を使用し、かつ2種類のレベルの語句を接続する)

接続する語句が2種類のレベルに分かれる場合、異なるレベルの接続箇所には「並びに」を使用し、同一レベル内の語句接続には「及び」を使用します。

「A及びB並びにX」といった形です。

<条文例>法人税法第一条

第一条 この法律は、法人税について、納税義務者、課税所得等の範囲、税額の計算の方法、申告、納付及び還付の手続並びにその納税義務の適正な履行を確保するため必要な事項を定めるものとする。

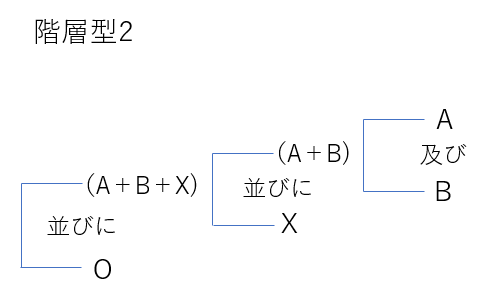

③階層型2(同レベル内で「及び」を使用し、かつ3種類以上のレベルの語句を接続する)

接続する語句が3種類以上に分かれる場合、同レベル内の語句接続には「及び」を使用し、それ以上の段階の種類の異なるレベルの接続には「並びに」を使用します。

「(A及びB並びにX)並びにO」といった形です。

図式化すると以下のような形です。

「及び」と「並びに」の違いについては、『そうだったのか!税法条文の読み方』p137、『税法の読み方 判例の読み方』p145、『条文の読み方 第2版』p166でも解説されていますので、お手元にある方はこちらでもご確認いただくとより深く理解できるかと思います。

税法条文の読み方について学びたい方向けのおすすめ本は「税法条文の読み方・解釈の仕方 おすすめ本」の記事で紹介していますので、こちらもよかったら参考まで。

日々是勉強

税務をもっと勉強したい方は以下記事もご確認ください。

【初心者向け】法人税・消費税申告書の作り方 おすすめ本

【実務家向け】法人税おすすめ本

【実務家向け】消費税法の勉強法

税法条文の読み方・解釈の仕方 おすすめ本

コメント