法令上、特別な意味を持って使用される用語がいくつかあります。

これらの用語の意味を正確に理解していないと条文を正しく理解・解釈できず、結果法令の適用を誤る恐れがあるため、税法条文読解にあたる事前準備として、まずこれらの法令上の慣用語を覚える必要があります。

この記事では、法令用語である「又は」と「若しくは」の違いについて解説します。

「又は」と「若しくは」はどちらも複数の語句を選択的に結びづける接続詞です。

ではどのように使い分けされるのか?

複数の語句を並列的に結びづけるパターンは大きく分けて2つの型があります。

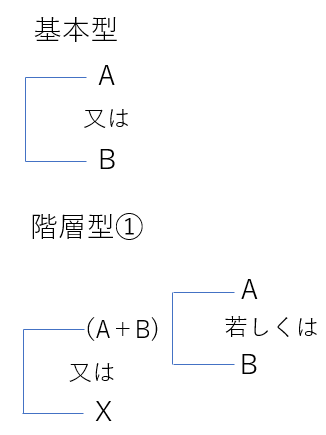

①基本型

2つの語句を単に並べるときは、基本的に「又は」を使います。

「A又はB」といった形です。

また、同一のレベルについて複数並べるときには、「A、B又はC」と「、」でつないでいき、最後に「又は」を使います。

<条文例>法人税法第2条第3項

三 内国法人 国内に本店又は主たる事務所を有する法人をいう。

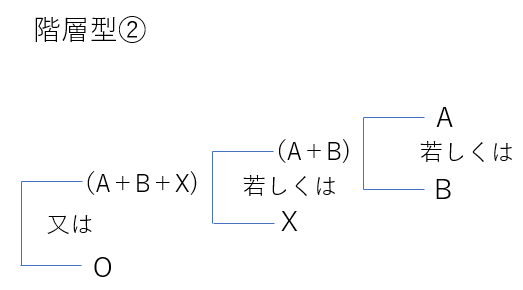

②階層型(一番大きなレベルの接続で「又は」を使用し、それ以下のレベルの語句を「若しくは」で接続する)

接続する語句が2種類のレベルに分かれる場合、一番大きなレベルの接続箇所には「又は」を使用し、それ以下のレベル内の語句接続には「若しくは」を使用します。

「A若しくはB又はX」といった形です。

<条文例>法人税法第2条12項の7の6

完全支配関係 一の者が法人の発行済株式等の全部を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の完全支配の関係」という。)又は一の者との間に当事者間の完全支配の関係がある法人相互の関係をいう。

<条文例>法人税法第2条12項の7の5

支配関係 一の者が法人の発行済株式若しくは出資(当該法人が有する自己の株式又は出資を除く。以下この条において「発行済株式等」という。)の総数若しくは総額の百分の五十を超える数若しくは金額の株式若しくは出資を直接若しくは間接に保有する関係として政令で定める関係(以下この号において「当事者間の支配の関係」という。)又は一の者との間に当事者間の支配の関係がある法人相互の関係をいう。

図式化すると以下のような形です。

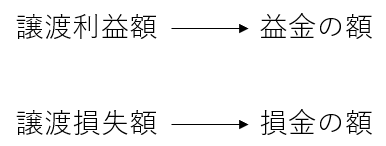

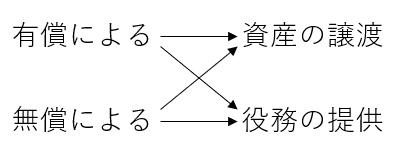

また、条文解釈にあたっては、1つの条文内で「又は」を複数使用している場合、例えば、「A又はBは、益金の額又は損金の額に算入する」などのときに、文脈に応じて並列つなぎで解釈するか、たすき掛けで解釈するかの2パターンがあるので注意が必要です。

<条文例-並列つなぎ>法人税法第61条の2

内国法人が有価証券の譲渡をした場合には、その譲渡に係る譲渡利益額(第一号に掲げる金額が第二号に掲げる金額を超える場合におけるその超える部分の金額をいう。)又は譲渡損失額(同号に掲げる金額が第一号に掲げる金額を超える場合におけるその超える部分の金額をいう。)は、第六十二条から第六十二条の五まで(合併等による資産の譲渡)の規定の適用がある場合を除き、その譲渡に係る契約をした日(その譲渡が剰余金の配当その他の財務省令で定める事由によるものである場合には、当該剰余金の配当の効力が生ずる日その他の財務省令で定める日)の属する事業年度の所得の金額の計算上、益金の額又は損金の額に算入する。

【図式】

<条文例-たすき掛け>法人税法第22条第2項

内国法人の各事業年度の所得の金額の計算上当該事業年度の益金の額に算入すべき金額は、別段の定めがあるものを除き、資産の販売、有償又は無償による資産の譲渡又は役務の提供、無償による資産の譲受けその他の取引で資本等取引以外のものに係る当該事業年度の収益の額とする。

【図式】

「又は」と「若しくは」の違いについては、『そうだったのか!税法条文の読み方』p139、『税法の読み方 判例の読み方』p137、『条文の読み方 第2版』p171でも解説されていますので、お手元にある方はこちらでもご確認いただくとより深く理解できるかと思います。

税法条文の読み方について学びたい方向けのおすすめ本は「税法条文の読み方・解釈の仕方 おすすめ本」の記事で紹介していますので、こちらもよかったら参考まで。

日々是勉強

コメント