我が国の会社(株式会社及び持分会社)は、会社法の計算書類の作成が義務付けられ(会社法第435条、第617条)、また、上場しているなどの一定の場合には金融商品取引法で定める財務諸表を作成する必要(金商法第24条)があります。

それぞれの法律では、従うべき会計の基準について以下の通り定められています。

株式会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。

(会社法第431条)

持分会社の会計は、一般に公正妥当と認められる企業会計の慣行に従うものとする。

(会社法第614条)

この省令の用語の解釈及び規定の適用に関しては、一般に公正妥当と認められる企業会計の基準その他の企業会計の慣行をしん酌しなければならない。

(会社計算規則第3条)

金融商品取引法(昭和二十三年法律第二十五号。以下「法」という。)第五条、第七条第一項、第九条第一項、第十条第一項、第二十四条第一項若しくは第三項(これらの規定を同条第五項において準用する場合を含む。)又は同条第六項(これらの規定のうち法第二十四条の二第一項において準用する場合及びこの規則を適用することが適当なものとして金融庁長官が指定した法人(以下「指定法人」という。)についてこれらの規定を法第二十七条において準用する場合を含む。)の規定により提出される財務計算に関する書類(以下「財務書類」という。)のうち、財務諸表(貸借対照表、損益計算書、株主資本等変動計算書及びキャッシュ・フロー計算書(これらの財務書類に相当するものであつて、指定法人の作成するもの及び第二条の二に規定する特定信託財産について作成するものを含む。以下同じ。)並びに附属明細表又は第百二十九条第二項の規定により指定国際会計基準(連結財務諸表の用語、様式及び作成方法に関する規則(昭和五十一年大蔵省令第二十八号。以下「連結財務諸表規則」という。)第九十三条に規定する指定国際会計基準をいう。以下同じ。)により作成する場合において当該指定国際会計基準により作成が求められる貸借対照表、損益計算書、株主資本等変動計算書及びキャッシュ・フロー計算書に相当するものをいう。以下同じ。)の用語、様式及び作成方法は、第一条の三を除き、この章から第八章までの定めるところによるものとし、この規則において定めのない事項については、一般に公正妥当と認められる企業会計の基準に従うものとする。

(財務諸表等規則第1条)

では、一般に公正妥当と認められる企業会計の基準(GAAP)とは何か?

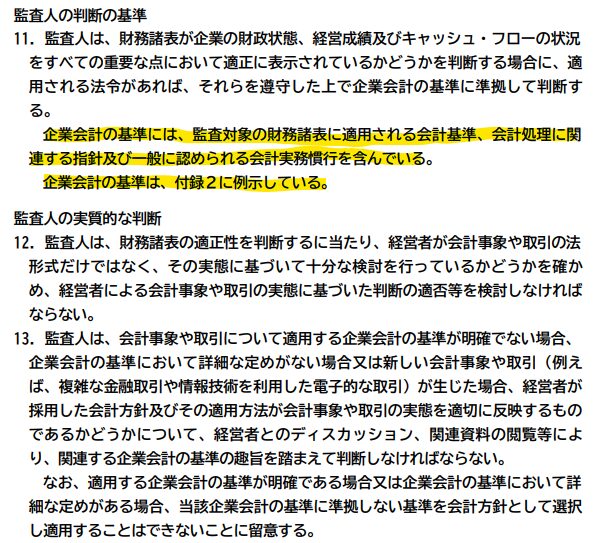

この点は、日本公認会計士協会が平成15年3月25日に公表した監査基準委員会報告書第24号(中間報告)「監査報告」が参考になります。

本報告では、監査人の判断の基準として企業会計の基準の範囲を例示されています。

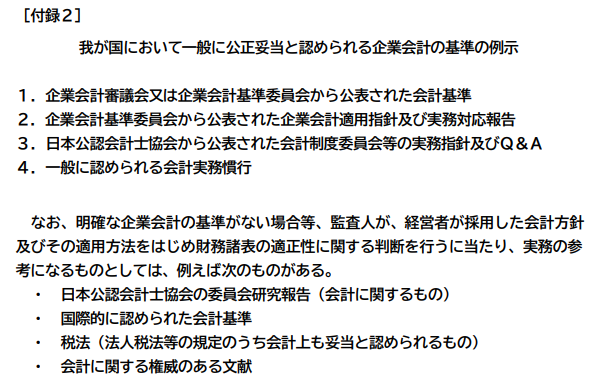

(出典:監査基準委員会報告書第24号(中間報告)「監査報告」)

また、金融商品取引法の対象になる上場企業では、「一般に公正妥当と認められる企業会計の基準(GAAP)」に準拠した会計処理をする必要がありますが、非上場企業など、会社法のみ準拠すればよい場合は、「一般に公正妥当と認められる企業会計の慣行」のひとつとして、「一般に公正妥当と認められる企業会計の基準(GAAP)」があるという位置づけのため、必ずしも「一般に公正妥当と認められる企業会計の基準(GAAP)」に従わないことが法令違反になるというものではありません(とはいっても、任意で会計監査がある場合は会計監査人より「一般に公正妥当と認められる企業会計の基準(GAAP)」への準拠を求められる可能性は高いですが)。

この点、中小企業庁の中小企業の会計に関する研究会が平成22年9月にまとめた中間報告書では、以下のように述べられています。

この「一般に公正妥当と認められる企業会計の慣行」は、会社法体系の中でその具体的な内容について特段の規定は置かれていない、幅の広い概念であって、複数存在し得るものであると解されている。

すなわち、金融商品取引法上、「一般に公正妥当と認められる企業会計の基準」であると解される、企業会計審議会が公表した企業会計原則(以下「企業会計原則」という。)や ASBJが開発・公表する企業会計基準(以下「企業会計基準」という。)は、会社法上の「一般に公正妥当と認められる企業会計の慣行」に含まれると推定されるものの、これらが、唯一の企業会計の慣行であると解すべき理由は無いと考えられる。

最終的に、個々の企業会計の慣行が、一般に公正妥当と認められるかどうかについての判断は、裁判所に委ねられることとなる。

中小企業が行う会計処理は、通常、企業会計基準に準拠されているとはいえない場合も多くみられるものの、それが会社法の「一般に公正妥当と認められる企業会計の慣行」の枠内に収まっている限り、当然、会社法上適法なものである。

例えば、現在の「中小企業の会計に関する指針」は、企業会計基準を簡素化したものであり、一定の場合において法人税法で定める処理等を認める、企業会計基準とは異なるものであるが、会計参与が取締役と共同して会社の計算書類の作成において参照することが推奨されており、会社法の「一般に公正妥当と認められる企業会計の慣行」に該当するものであると解されている。

金融商品取引法上の「一般に公正妥当と認められる企業会計の基準」には、企業会計原則や企業会計基準などが該当する。また、財務諸表規則に規定されている「一般に公正妥当と認められる企業会計の基準」は、理論的には、会社計算規則に規定されている「一般に公正妥当と認められる企業会計の基準」よりも狭い外延を持つものとされている。

なお、金融商品取引法については、以下の金融庁告示が出ており、「一般に公正妥当と認められる企業会計の基準」とは企業会計基準委員会(ASBJ)において作成が行われた企業会計の基準とされています。

連結財務諸表規則に規定する金融庁長官が定める企業会計の基準を指定する件(PDF:135KB)

財務諸表等規則に規定する金融庁長官が定める企業会計の基準を指定する件(PDF:61KB)

とはいっても企業会計基準委員会(ASBJ)が世の中すべての取引事象に関する会計処理について記載された会計基準を作成することは不可能なため、金商法適用の会社はまずはASBJが作成した企業会計の基準に従い会計処理を検討し、ASBJが作成した企業会計の基準に定めのないものについては、前記の付表2記載のその他の基準等を参考にしつつ、会計処理を決定するという実務を行うことになるのでしょう。

過去記事「会計基準関係一覧 リンク集」で会計基準の一覧とリンクを作成していますので、会計基準の全体像を知りたい方はこちらもご覧ください。

コメント